四季度面粉价钱少顷反弹后抓续走低,原粮价钱回落对面粉有一定负担,同期下流信心不及的情况下,面粉行业产能多余的特征更为清醒,在11-12月面粉阛阓以价竞市的现象遍及。2025年一季度以春节为分水岭,春节前边粉或有部分增量需求,带动购销量擢升,但原粮难涨,面粉也有一定库存储备,因此价钱难有清醒起色;春节后阛阓或迟缓转淡,面粉价钱或有让价商道。 面粉价钱创十年来新低水平 四季度面粉价钱在少顷反弹后呈现着落走势,抓续到12月下旬仍未止跌。从面粉价钱运行区间来看,整个这个词四季度面粉价钱都低于2014年

四季度面粉价钱少顷反弹后抓续走低,原粮价钱回落对面粉有一定负担,同期下流信心不及的情况下,面粉行业产能多余的特征更为清醒,在11-12月面粉阛阓以价竞市的现象遍及。2025年一季度以春节为分水岭,春节前边粉或有部分增量需求,带动购销量擢升,但原粮难涨,面粉也有一定库存储备,因此价钱难有清醒起色;春节后阛阓或迟缓转淡,面粉价钱或有让价商道。

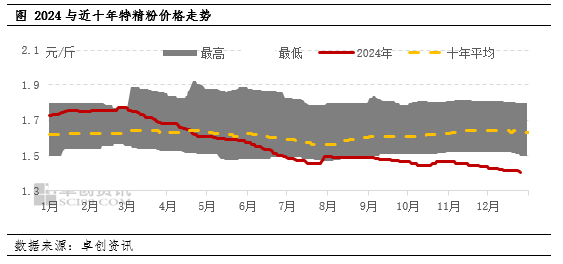

面粉价钱创十年来新低水平

四季度面粉价钱在少顷反弹后呈现着落走势,抓续到12月下旬仍未止跌。从面粉价钱运行区间来看,整个这个词四季度面粉价钱都低于2014年以来的低值水平,从平均价钱水平来看,四季度合座呈现自在抬升,但2024年着落走势却扩大。达成12月25日,主产区特精粉均价为1.403元/斤,较10月初着落0.045元/斤,跌幅3.11%;低于十年同期低值0.095元/斤。

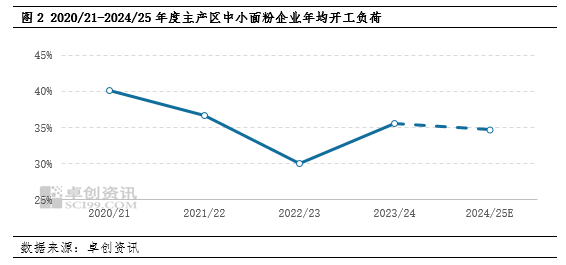

面粉产能多余惯例产物价钱竞争锋利

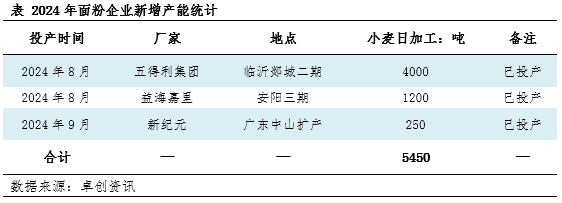

连年来跟着大型企业的迟缓扩能,国内面粉行业处于产能多余的时势,从卓创资讯(301299)监测的主产区中小面粉企业的年均开工负荷看,预测2024/25年度平均开工负荷或在35%傍边,勾通大型企业产能占等到开工水平折算行业平均开工负荷不及5成。但连年大型企业前期谋略产能尚在陆续树立、投产中,2024年卓创资讯大约统计的阛阓新增产能鸠合不才半年,新增日加工小麦5450吨,投产后新增产能在四季度的竞争已有炫夸,因面粉同质化的特质,是以阛阓份额竞争先以价钱竞争的边幅来进展。

一般情况下,大型面粉企业有一定品牌影响力和质料露出性上风,部分惯例品(鲜面类、馒头类)面粉价钱比中小面粉企业价钱会略高1-2元/袋,但自11月中下旬运转,部分大型企业的惯例品面粉出厂价钱迟缓下调至与部分中小面粉企业价钱抓平,甚而略低于部分中小企业。同期其部分下流经销商在批发阛阓销售亦有让利行径,使其在末端阛阓销售价钱更有价钱上风,无形中挤压部分中小面粉企业的阛阓份额,部分中小企业为了稳住客户,不得已选定优惠行径,因此价钱竞争在11-12月份进展的尤为清醒,也使得面粉来往价钱要点不断向低位面对。

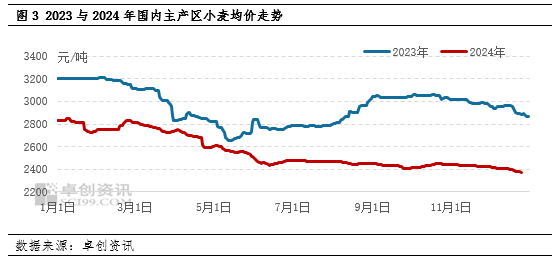

小麦价钱着落,对面粉量、价都不利

四季度小麦仅在10月下旬前出现抓续的高潮行情,自10月下旬小麦价钱呈现贯穿着落走势,达成12月25日,主产区小麦均价着落至2374.25元/吨,较10月8日跌幅1.67%,较10月下旬的季度峰值跌幅3.13%。小麦着落,面粉企业表面加工资本扈从缩短,使得下流面粉经销商多以压价商道订货为主,同期买涨不买跌的心理也让业者更多延续刚需来往,牵制面粉阛阓购销量。

下流信心不及面粉延续刚需来往

下流消耗低位运行。国度统计局发布的截止到10月份的宇宙消耗者信心指数为86.9,仍处于多年来的低值水平。信心冗忙的情况下,大批业者并无建库意愿,保管随用随采的来往风光,继而适度面粉阛阓合座的通顺量。在供大于求的现象下,面粉厂的议价才智偏弱,面粉商道成交已成为遍及现象。

一季度面粉购销量先增后减价钱或先稳后微跌

纵不雅2025年一季度,1月份面粉下流需求正逢农历春节的传统旺季或有增量预期,但现在大批业者关于2025年春节前的阛阓抓旺季不旺的宗旨。一是筹商小麦价钱难带来高潮的支抓,二是面粉企业大批有现货库存,三是下流末端企业在春节前或有增量坐褥,但预期增量技艺不会太长,且多保管随用随采的节拍,因此即使下流需求有增量,但关于面粉价钱的利好提振不彊。春节后,以部分经销商或末端客户的少许补库需求为主,阛阓或迟缓归于鄙俚,主要筹商面粉在春季渐渐插足销售淡季,且在历史十年的价钱走势中,3月份面粉价钱着落的年份多,因此业者或仍保管现在竞争走货现象。

空洞来看,面粉或仅在1月购销有增量的预期,但价钱难有清醒改不雅,以稳为主,2月中旬春节后阛阓或迟缓再追念冷淡时势J9九游会体育,但价钱断然低于近十年低值水平的情况下,预期价钱下行幅度有限。

新闻中心国际企业科技园4125号

www.gaowenfenbi.com